Первичные (закрывающие) документы по судебным экспертизам

Как учитывать расходы, понесенные организацией на судебную экспертизу?

В бухгалтерском учете расходы организации по экспертизе отражаются в составе прочих расходов в том месяце, когда эти услуги оказаны (п.п. 11, 16, 18 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Затраты по экспертизе отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета учета расчетов (например, счета 60 «Расчеты с поставщиками и подрядчиками») (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В целях налогообложения прибыли в соответствии с п. 1 ст. 252 НК РФ расходы, уменьшающие налоговую базу по налогу на прибыль, должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов.

В соответствии с пп. 10 п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются судебные расходы и арбитражные сборы, и т.д. и т.п.

Что является первичным (закрывающим) документом для подтверждения расходов на судебную экспертизу?

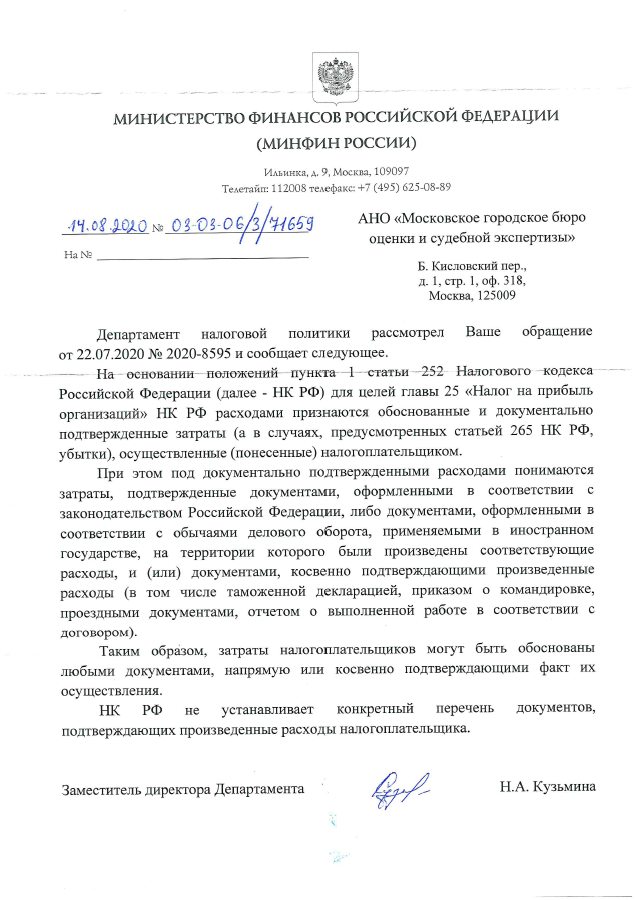

В силу положений статьи 252 НК РФ под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, для целей бухгалтерского и налогового учета следует использовать в качестве первичных (подтверждающих расходы) документов — определение суда о назначении судебной экспертизы и счет от экспертной организации. АНО МОСГОРЭКСПЕРТИЗА направляет счета лицам, которым судом определено оплатить расходы на экспертизу, в течение 5 дней с момента поступления дел.

Позиция Министерства финансов Российской Федерации: